鸡业资讯

鸡业资讯

点击页面顶部☊收听本文语音版

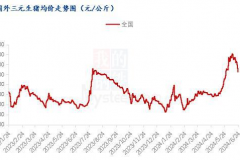

导语:五一节后,原本有望成为仅次于马托格罗索州的巴西第二大生产区的南里奥格兰德州爆发洪灾,市场预计会导致200-300万吨大豆遭受损失,消息一出,现货跟随盘面一路上涨,现货最高涨至3526元/吨,随着炒作结束,再加上美豆种植进度偏快,优良率较高;国内油厂大豆大量到港,开机率回升,大豆豆粕库存持续累库,现货、基差均承压运行,截止6月12日,全国油厂成交均价3405元/吨,跌幅3.55%,后期现货能否延续跌势?还是止跌反弹?

一、北美天气良好,大豆种植进度偏快

周一盘后美国农业部首次发布2024年大豆状况评级,截至 6 月 9 日,美国大豆播种工作完成 87%,上周为 78%,去年同期为 95%,5 年均值为 84%。出苗率 70%,上周为 55%,去年同期 83%,5 年平均为 66%。本周首次 公布大豆优良率数据为 72%,市场预估区间为 70-75%,去年同期为 59%。是自2018年以来的同期最高初始评级,市场因此承压下行。且当前美豆主产区天气有利于作物生长,成本端驱动减弱,今晚12点美国农业部将发布6月供需报告,市场预计新季美豆产量暂时维持稳定,报告中性偏空为主,预计CBOT大豆短期内横盘整理。

二、开机率回升,大豆、豆粕库存持续累库

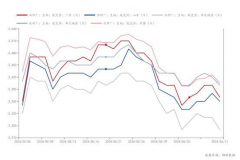

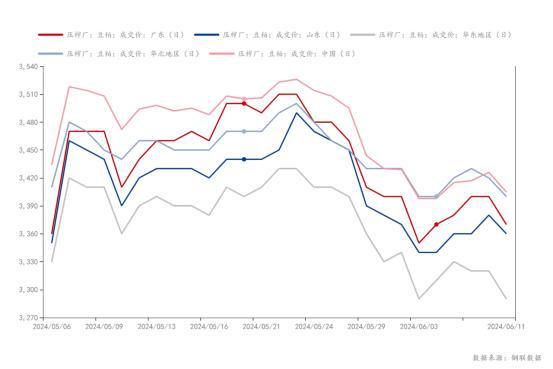

据Mysteel对国内主要油厂调查数据显示:2024年第23周,全国主要油厂大豆库存、豆粕库存继续上升。其中大豆库存为489.41万吨,较上周增加5.51万吨,增幅1.14%,同比去年增加5.67万吨,增幅1.17%;豆粕库存为88.95万吨,较上周增加3.34万吨,增幅3.9%,同比去年增加35.92万吨,增幅67.74%;自4月下旬以来,大豆大量到港,周度大豆压榨量回升至200万吨左右,油厂豆粕库存已经连续9周累库,从4月5日的30万吨累库至88.95万吨,增幅196.5%,油厂催促提货现象增多,部分油厂已出现胀库停机现象,如若需求未见明显好转,停机现象较多的话,油厂开机率下滑,大豆库存累库速度将加快,如若开机率继续维持,豆粕累库压力增大 基差可能进一步下跌。

三、需求未见起色,未执行合同偏高

需求端来看,水产方面,华南地区持续降雨,水产投苗和进食均受到影响,水产方面需求下降;生猪方面,上周大部分地区猪价突破 19 元,养殖利润300多元/头,养殖端仍然看涨,但是6月份高温天气来袭,大猪出栏有压力,利空豆粕需求。而去年10月中旬,油厂出售了较多24年5-9月远月基差合同,导致未执行合同数量较多,同时也意味着目前饲料厂手中头寸较多,买货情绪不佳,维持随采随用为主,短期来看,需求端未见明显驱动,市场处于供大于求状态。

四、后市预期

目前来看,美豆生长顺利,丰产预期乐观,限制美豆上涨空间,CBOT大豆11月合约期价短期关注1150美分/蒲附近支撑力度,但美豆尚未进入生长关键时期,短期仍需继续关注未来美豆优良率变化以及美豆产区天气情况。国内方面,随着大豆大量到港,油厂大豆、豆粕供应充足,供给压力不减,基差预计承压运行为主,持续关注国内油厂开机、豆粕累库情况。

(文章来源:我的钢铁网)

1.凡是注明文章来源的信息,均转载自其它媒体。文章中阐述的观点及立场不代表本网的观点及立场。如涉版权,请联系0537-3163987删除。

2.本网价格、行情、数据等信息来源于网友自主报价或者网络,仅做交流参考,不可作为投资等依据。本网不对其真实性和准确性负责。